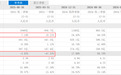

当公司开始谈论“长期主义”时,它很可能在短期内遇到瓶颈。自2025年8月25日,Pinkuoduo提出了自成立以来最“令人心碎的”半年度卡报告:第二季度的总收入同比增长7%,增长率下降了;上半年的总收入增长率也从同一时期的104.49%缩小到2024%至8.6%。最明显的收入绩效是什么:上半年的一般收入同比下降了24.18%,近年来很少在Pinuoduo。前奔跑的野生Pinuoduo似乎终于放慢了脚步。因此,问题是,这是一个分阶段的调整还是增长达到高潮的信号?财务报告表明,Pinkuoduo在上半年的总收入约为196.52亿元人民币。这个数字仍然很大,但是缺少增长的“魔力”:同比增长降至单个数字BER下降了8.6%。特别是,第一季度的收入为956.72亿元人民币,增长了10%;尽管在第二季度,尽管收入达到1009.8亿元人民币,但同比增长率下降到7%。增长率为7%!对于任何成熟的巨人来说,这可能是一个很好的结果。但是对于Pinkuoduo而言,“火箭男孩”的年度增长超过30%,增长翻了一番,相当于紧急制动。图片来源|东方财富(感谢它)拆除了Palikuoduo的收入结构,而链接游戏可以更清楚地看到问题关键。 Pinkuoduo的收入主要由两个部分组成:在线营销(广告)服务和服务(委员会)。就像Pinkuoduo的“ Cash Bull”一样,尽管在线营销服务业务在第一季度的上半年增长,第二季度的年度增长13.4%,但增长率显示出放缓的迹象。业务表现交易服务中的ANCE更加关注。在第一季度,交易服务收入增加了将近6%,显示出虚弱的迹象。在第二季度,收入为482.8亿元人民币,与去年同期非常相似,而且增长几乎是惰性的。交易服务费直接与平台(GMV)商品交易(GMV)和MONEZATION率的总交易金额有关(占用率)。出发 - 成长行动强烈表明,GMV的平台平台的增长可能遇到了瓶颈,或者该平台积极降低了委员会的速度以稳定商家生态系统。 2如果减慢收入增长为“冷”,那么收入数据是“冰”。在今年上半年,Pinkuoduo与股东相关的净利润约为455亿元人民币,同比下降了24.18%。其中,第一季度147.4亿元人民币,同比减少47%,大约一半;第二季度的情况略有改善,但307.5亿元人民币的一年仍下降了4%。成本上升已成为消除收入的主要因素。在财务报告中,Leverage Games发现,Pinkuoduo的收入成本在上半年的同比增长了近31%,这超出了收入增长率。其中,销售和营销成本达到606.1亿元人民币,增长了22.5%,而去年同期为494.6亿元人民币;每年的研发成本增加了71.7亿元人民币约23.2%。 Pinimuo管理层在财务报告中清楚地说:“我们继续支持商人。”投资项目,“优先考虑长期影响,而不是短期结果”。这表明收入崩溃是积极选择的结果。 Pinkuoduo在今年上半年启动了“ 1000亿个支持”计划通过支持商人的支持。该计划包括降低商人成本和佣金的措施,“电子通用移动向西”等。自2022年推出以来,Temu以比主要网站更加激进,更“燃烧的钱”方式在世界各地狂奔。该模型需要在早期阶段进行大量投资,包括营销,物流补贴,供应链构建等。完全是“利润破碎者”。分析师通常认为,扩大海外剧院是Pikituoduo当前方法当前战略的基本方法,请赢得它。补贴和低价技术,不同的ppolisho的尴尬迅速消失了。此外,新兴部队的“跨境”盗窃:Doongin和Kuaishou代表的电子商务内容通过“有趣的推荐 + Live流”模型的传统“寻求商品”搜索的传统“寻求商品”搜索的传统“寻求商品”的攻击。该模型不仅可以改变用户timE,但更重要的是,它们还击败了低价市场品牌产品的一部分,这正是Pinuoduo的主要市场。在传统巨头和新兴部队的双重攻击下,Pinkuoduo开放的“低价”曲目变得紧张:交通成本增加,吸引客户的困难每天都在上升。海外是一个富有想象力的地方,但是平克·杜多(Pinkuoduo)通过接近货币燃烧而“饲料”的Temu似乎处于州损失。什么时候不确定会赚钱。海外市场面临着复杂的关税政策,地缘政治风险,运营挑战以及来自Shein和Amazon等巨人的激烈竞争。如果特穆能够成功复制该国的荣耀,那仍然是一个很大的未知数。当令人怀疑的是,拖延整个公司的财务状况是认真的。但是,一旦成功,它的回报将是惊人的 - 令人惊讶。因此,与其说Pinuoduo的“ Dork”来了,最好说这是批评家Al“战略安静季节”。它试图用立即收入和增长来替代未来的可能性。这样,Pinkuoduo的故事还远远没有结束,但是要做的最多的故事显然完成了。