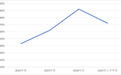

景点投资和金融网络网络Tian Wenhui Hengfeng Bank Co,Ltd。(从那里被称为Hengfeng Bank)的研究人员最近受到了政府的巨大罚款。对于积极准备在公开公开的亨格银行来说,依从性管理仍然是银行需要关注的另一个问题。根据9月12日,国家金融监管局发布的信息(此处称为国家金融法规),金融法规的州管理层决定最大化Hengfeng Bank 6150万元人民币,尤其是由于对相关贷款,账单和金融管理业务的管理不当。实际上,在今年的第三季度,亨格冯银行被指控多次,主要涉及违反贷款业务的行为。在今年上半年下半年下降时,足够的资本资本和1级资本比率的比率降低了到去年年底,红色且小于同一商业银行的资本水平。亨格芬银行(Hengfeng Bank)董事长辛·舒伦(Xin Shuren)在2024年年度报告中的讲话中说:“名单的准备工作已经完全启动。”汉芬银行在2023年的年度报告中还表示,它基于“提高服务生物的质量和效率的四个主要目标,这些目标继续稳定风险的底线,高质量发展的稳定发展以及达到一般清单条件的稳定。”亨格冯银行(Hengfeng Bank)反复起诉,最近被罚款,这也可能对银行清单流程产生不利影响。来自网络的研究人员的投资时间和标点符号的财务时间将通讯框架发送给了亨芬银行,以实现上述监管制裁和足够资本比率的崩溃,并且作为新闻界未收到任何回应。受到的惩罚超过在今年的第三季度,有6500万元人民币,亨格冯银行被控至少6,555万元人民币的监管机构,主要涉及贷款和其他企业。 9月12日,官方的金融监管网站政府发布了行政处罚信息。国家金融法规政府已决定对亨格富银行和相关负责人员处以行政处罚,在那里亨格冯银行受到6150万元人民币的惩罚,许多自然人被警告或警告和惩罚。主要因素是:相关贷款,账单,财务管理和其他企业的管理不善,以及不遵守监管数据报告。亨格冯银行(Hengfeng Bank)最近还在同一天宣布,该银行因2023年的现场风险管理和国家管理部门内部控制金融监管的有效性而受到行政罚款。银行非常重视监管机构的处罚,谦卑地欢迎他们,并深入研究问题的原因,良心已对相关问题实施更正和责任。在下一步中,银行将严格执行各种监管规则和观点,全面提高对内部控制和风险管理的遵守水平,以继续提高实际经济交付的质量和效率。 Hengfeng Bank的官方网站于8月19日宣布了主要的相关交易。7月30日,该银行签署了一项针对包括Shandong Financial Asset Management Co,Ltd在内的不良资产的批量转让协议,其转移价格为54.65亿元。 “ 2025年亨格冯银行有限公司对评级报告的年度监测。” 。为了提高财产的质量,银行结合了到期管理,并不是过多的业务,与此同时,它全面使用现金收集,退出,债务转移,以及偿还债务以增加不良财产的处置。到2024年底,与年初相比,该银行的债务余额没有执行该银行且未执行贷款比率,而现有的MNON债务贷款主要在房地产和批发行业中分配。销售,劳动和建设。同时,总账户中房地产,建筑和个人住房贷款的总比例为总贷款的25.4%,并且房地产行业有特定的风险。将来,我们需要继续关注房地产行业变化对相关物业质量的影响。根据票据,根据亨格冯银行的年度报告,该年底是在当年年底以相当合理的量衡量的银行,其更改包括在其他综合贷款和企业预付款中,折扣票据为60.55亿元,是60.5亿元人民币 - 年下降45.68%。该银行从当年的费用折扣中获得的利息收入为1.81亿元人民币,同比下降63.06%。实际上,除了上述大笔罚款外,亨格冯银行在第三季度被指控多次,主要涉及违反贷款业务的行为。根据9月1日的官方国家金融监管网站的官方行政部门,Zhangzhou Financial Legulation Branch决定是良好的Hengfeng Bank Zhangzhou Branch 110万元人民币。主要因素包括:存款贷款联系,固定的物业贷款,营运资本贷款以及个人业务贷款管理不足。 8月20日,官方国家金融监管网站发布了有关重庆金融法规局的信息,认为亨格芬银行重庆分支机构260万元人民币,最重要的是存储非绩效贷款,投资管理不足和不足的“三支贷款”贷款。信息7月22日在官方国家金融法规上发布的是,国家金融监管局的Lioocheng监督部门决定,精致的Hengfeng Bank Lioocheng Dongchangfu分支机构350,000元分支机构,主要是由于贷款管理不足所致。足够资本的比率拒绝了亨冯银行对足够的资本也面临一些压力。亨格冯银行的半年度报告显示,到今年上半年末,核心1级资本比率和核心级别1个百分点的比率比去年年底的比例为12.2%,而商业银行的相应水平却少于15.58%和10.93%的商业银行的相应水平。 Hengfeng Bank 2024年的年度报告表明,对于非系统性银行家,足够的一级资本的比率足够低于7.5%,并且足够资本的比率不得小于10.5%。从2022年底到THE末2024年,足够的银行资本比率分别为11.99%,11.92%和13.3%,资本1 Capital的比率分别为8.43%,8.62%和8.92%。根据汉芬银行的半年度报告,在今年上半年结束时,银行到期工具包括280亿元人民币的未完成的资本债券和第二个资本债券的150亿元人民币。评级报告指出,近年来,亨格冯银行通过释放资本补充债券和收入维护来维持资本。 2024年,该银行继续加强资本和精致管理的加强。到该人结束时,AOF的AOF银行1的主要比例和足够资本的比率增加了,但是未来业务规模的增长仍然给银行资本补充带来了持续的压力。 Hengfeng Bank 1的主要级别资本平均值比率数据来源:Hengfeng Bank Financial Report